Providencia Administrativa Nº 2024-001 de fecha 29 de octubre de 2024, mediante la cual se dicta la Reforma de la Providencia Administrativa N° 2023-004, de fecha 01 de septiembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 43.031 de fecha 18 de diciembre de 2024.

☑ Vigente ☞ FICHA TÉCNICA

REPÚBLICA BOLIVARIANA OE VENEZUELA

MINISTERIO DEL PODER POPULAR OE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2024214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA N º 2024-001

El Jefe de la Oficina Nacional de Contabilidad Pública, designado mediante la Resolución Nº 019 de fecha 03 de febrero de 2016, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 40.842 de la misma fecha, de conformidad con el artículo 128 y los numerales 1, 3, 7 y 10 del artículo 131 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.210 Extraordinario de fecha 30 de diciembre de 2015, en ejercicio de la atribución conferida en los numerales 1, 2 y 3 del artículo 7°, y en los artículos 3°, 8°, 11 y 14 del Reglamento Parcial Nº 4 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Contabilidad Pública, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 38.333 de fecha 12 de diciembre de 2005,

Dicta la siguiente:

PROVIDENCIA ADMINISTRATIVA DE REFORMADE LA PROVIDENCIA ADMINISTRATIVA Nº 2023-004DE FECHA 01 DE SEPTIEMBRE DE 2023, MEDIANTE LA CUAL SE ESTABLECE EL PLAN DE CUENTAS PATRIMONIALES

Artículo 1. Se reforma el artículo 8 en lo relativo a cambios en la denominación e Incorporación de nuevos rubros d entro del subgrupo 5.2 INGRESOS EXTRAORDINARIOS, respetando el orden correlativo que le corresponde por el código numérico que los representan, según lo detallado a continuación:

Artículo 2. Se reforma el artículo 11 en lo relativo a la Inclusión de nuevos rubros, cuentas y subcuentas patrimoniales en el grupo, se cambia la denominación y se crean códigos nuevos en el grupo 5 INGRESOS de la estructura de las cuentas patrimoniales, respetando el orden correlativo que le corresponde por el código numérico que las representan, según lo detallado a continuación:

Asimismo., se reforma e l articulo 11 en lo relativo a la supresión de la cuenta patrimonial 5.1.3.02 INGRESOS DEL DOMINIO MINERO y sus respectivas cuentas de primer y segundo orden, ubicada en el subgrupo 5.1 INGRESOS ORDINARIOS, y se reubica en el subgrupo 5.2 INGRESOS EXTRAOR0lNARIOS, rubro 5.2.4 INGRESOS MINEROS, mediante la creación de la cuenta 5.2.4.01 INGRESOS MINEROS EXTRAORDINARIOS:

Artículo 4. De conformidad con lo establecido en el artículo 5 de la Ley de Publicaciones Oficiales, imprímase en un sólo texto la Providencia Nº 2023-004 de fecha 01 de septiembre de 2024, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 42.768 de fecha 30 de noviembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, que contenga las reformas y correcciones aquí dictadas y en el correspondiente texto único. Sustitúyase por los de esta Providencia, la firma, fecha y los demás datos a que hubiere lugar.

Artículo 5. Se modificó el artículo 17, el cual queda redactado de la siguiente forma:

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2023214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA Nº 2024-001

ObjetoArtículo 1. Esta Providencia Administrativa tiene por objeto definir y establecer la estructura del Plan de Cuentas Patrimoniales, instrumento que comprende el código y la denominación de las cuentas y subcuentas que conforman el activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, los cuales permiten la operatividad de la estructura financiera del ente contable público.

Ámbito subjetivo de aplicaciónArtículo 2. Las disposiciones de esta Providencia Administrativa serán aplicadas por la República y los entes político territoriales con regímenes presupuestarios especiales, previstos en el artículo 74 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, así como por sus respectivos entes descentralizados funcionalmente sin fines empresariales, los cuales, a los efectos de esta Providencia Administrativa se entenderán como entes contables públicos.

Uso del Plan de Cuentas PatrimonialesArtículo 3. El Plan de Cuentas Patrimoniales permite la Identificación y registro de los hechos económico financieros que realizan los entes contables públicos sujetos a esta Providencia Administrativa, asegurando así la obtención de la información necesaria para la elaboración y presentación de los estados financieros.

Dichos entes, utilizarán las cuentas patrimoniales que les correspondan de acuerdo con la naturaleza de las operaciones económico financieras que realizan.

Código y denominación de las cuentas y subcuentasArtículo 4. El código y la denominación de las cuentas y subcuentas que conforman el Plan de Cuentas Patrimoniales constituyen los elementos básicos para la identificación, valoración y registro de los hechos o transacciones económico financieras que ejecutan los entes sujetos a esta Providencia Administrativa.

Código NuméricoArtículo 5. El código numérico empleado en el Plan de Cuentas Patrimoniales para identificar las cuentas y subcuentas, consta de nueve (9) dígitos, y seis (6) posiciones o categorías que expresan los distintos niveles de desagregación que se utilizan para incorporar al Sistema de Contabilidad Pública, el mayor universo de hechos o transacciones económico financieras, indistintamente de su naturaleza. La estructura del código es la siguiente:

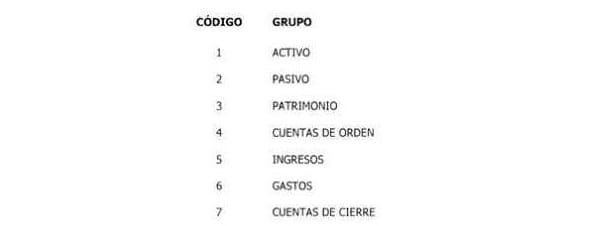

GrupoArtículo 6. El grupo constituye el mayor nivel de agregación de las cuentas de activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, y representa el primer dígito del código, como se expresa en el cuadro siguiente:

SubgrupoArtículo 7. El subgrupo representa el primer nivel de desagregación del grupo y se Identifica en el código con la incorporación de un dígito en su estructura, tal como se muestra a continuación:

RubroArtículo 8. El rubro constituye el segundo nivel de desagregación del grupo de cuentas y representa la tercera posición del código. Los rubros de cuentas se indican a continuación :

CuentaArtículo 9. La cuenta, ubicada en la cuarta posición, agrega dos (2) dígitos al código y constituye el aspecto medular de la contabilidad mediante la cual se realiza el registro de los hechos o transacciones económico financieras, que afectan al ente contable.

SubcuentasArtículo 10. La subcuenta de primer orden representa el primer nivel de especificidad de la cuenta y la quinta posición del código, al cual le agrega dos (2) dígitos.

La subcuenta de segundo orden constituye el segundo nivel de desagregación de la cuenta y ocupa la sexta posición del código, al cual le agrega dos (2) dígitos. Esta subcuenta permite el registro contable, al máximo nivel de detalle, de los hechos o transacciones económicofinancieras del ente contable.

Estructura del Plan de Cuentas PatrimonialesArtículo 11. La estructura del Plan de Cuentas Patrimoniales es la siguiente:

Cuentas de valuación de activoArtículo 12. A los efectos del uso del Plan de Cuentas Patrimoniales, los rubros 2.2.4 PROVISIONES y 2.2.5 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADAS, con sus respectivas cuentas y subcuentas se presentan como parte del pasivo; y para su presentación en los estados financieros, de acuerdo a su naturaleza, corresponde a cuentas de valuación del activo, por lo cual éstos rubros disminuirán las cuentas correspondientes.

Inalterabilidad de la estructuraArtículo 13. Los entes político territoriales con regímenes presupuestarios especiales y sus respectivos entes descentralizados funcionalmente sin fines empresariales, así como los de la República, sujetos a esta Providencia Administrativa, no podrán realizar ninguna modificación a la estructura del Plan de Cuentas Patrimoniales.

No obstante, el ente contable público con la finalidad de incorporar registros auxiliares, podrá ampliar el código a partir de la última posición, identificada como subcuenta de segundo orden, cuyos registros serán empleados para proporcionar información consistente con la que se refleje para la misma fecha, en cada una de las cuenta y subcuentas respectivas, para permitir mayor eficiencia en la administración y efectividad en las actividades de control Interno y externo del ente contable público.

Descripción detallada del Plan de Cuentas PatrimonialesArtículo 14. La Oficina Nacional de Contabilidad Pública dará publicidad a la descripción detallada de cada uno de los niveles de desagregación del Plan de Cuentas Patrimoniales establecido en esta Providencia Administrativa, a través de su página de Internet.

Consultas y solicitudesArtículo 15. La Oficina Nacional de Contabilidad Pública, en el ámbito de sus competencias, resolverá cualquier duda que se derive de la interpretación y aplicación de la presente Providencia Administrativa. Así mismo, analizará y procesará las solicitudes de reforma de la estructura del Pian de Cuentas Patrimoniales realizadas por los entes contables públicos sujetos a esta Providencia Administrativa.

Incumplimiento de las disposicionesArtículo 16. La Oficina Nacional de Contabilidad Pública, informara a los órganos de control fiscal respectivos, sobre el incumplimiento de las disposiciones previstas en esta Providencia.

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

Providencia Administrativa Nº 2024-001 de fecha 29 de octubre de 2024, mediante la cual se dicta la Reforma de la Providencia Administrativa N° 2023-004, de fecha 01 de septiembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 43.031 de fecha 18 de diciembre de 2024.

☑ Vigente ☞ FICHA TÉCNICA

REPÚBLICA BOLIVARIANA OE VENEZUELA

MINISTERIO DEL PODER POPULAR OE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2024214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA N º 2024-001

El Jefe de la Oficina Nacional de Contabilidad Pública, designado mediante la Resolución Nº 019 de fecha 03 de febrero de 2016, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 40.842 de la misma fecha, de conformidad con el artículo 128 y los numerales 1, 3, 7 y 10 del artículo 131 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.210 Extraordinario de fecha 30 de diciembre de 2015, en ejercicio de la atribución conferida en los numerales 1, 2 y 3 del artículo 7°, y en los artículos 3°, 8°, 11 y 14 del Reglamento Parcial Nº 4 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Contabilidad Pública, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 38.333 de fecha 12 de diciembre de 2005,

Dicta la siguiente:

PROVIDENCIA ADMINISTRATIVA DE REFORMADE LA PROVIDENCIA ADMINISTRATIVA Nº 2023-004DE FECHA 01 DE SEPTIEMBRE DE 2023, MEDIANTE LA CUAL SE ESTABLECE EL PLAN DE CUENTAS PATRIMONIALES

Artículo 1. Se reforma el artículo 8 en lo relativo a cambios en la denominación e Incorporación de nuevos rubros d entro del subgrupo 5.2 INGRESOS EXTRAORDINARIOS, respetando el orden correlativo que le corresponde por el código numérico que los representan, según lo detallado a continuación:

Artículo 2. Se reforma el artículo 11 en lo relativo a la Inclusión de nuevos rubros, cuentas y subcuentas patrimoniales en el grupo, se cambia la denominación y se crean códigos nuevos en el grupo 5 INGRESOS de la estructura de las cuentas patrimoniales, respetando el orden correlativo que le corresponde por el código numérico que las representan, según lo detallado a continuación:

Asimismo., se reforma e l articulo 11 en lo relativo a la supresión de la cuenta patrimonial 5.1.3.02 INGRESOS DEL DOMINIO MINERO y sus respectivas cuentas de primer y segundo orden, ubicada en el subgrupo 5.1 INGRESOS ORDINARIOS, y se reubica en el subgrupo 5.2 INGRESOS EXTRAOR0lNARIOS, rubro 5.2.4 INGRESOS MINEROS, mediante la creación de la cuenta 5.2.4.01 INGRESOS MINEROS EXTRAORDINARIOS:

Artículo 4. De conformidad con lo establecido en el artículo 5 de la Ley de Publicaciones Oficiales, imprímase en un sólo texto la Providencia Nº 2023-004 de fecha 01 de septiembre de 2024, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 42.768 de fecha 30 de noviembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, que contenga las reformas y correcciones aquí dictadas y en el correspondiente texto único. Sustitúyase por los de esta Providencia, la firma, fecha y los demás datos a que hubiere lugar.

Artículo 5. Se modificó el artículo 17, el cual queda redactado de la siguiente forma:

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2023214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA Nº 2024-001

ObjetoArtículo 1. Esta Providencia Administrativa tiene por objeto definir y establecer la estructura del Plan de Cuentas Patrimoniales, instrumento que comprende el código y la denominación de las cuentas y subcuentas que conforman el activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, los cuales permiten la operatividad de la estructura financiera del ente contable público.

Ámbito subjetivo de aplicaciónArtículo 2. Las disposiciones de esta Providencia Administrativa serán aplicadas por la República y los entes político territoriales con regímenes presupuestarios especiales, previstos en el artículo 74 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, así como por sus respectivos entes descentralizados funcionalmente sin fines empresariales, los cuales, a los efectos de esta Providencia Administrativa se entenderán como entes contables públicos.

Uso del Plan de Cuentas PatrimonialesArtículo 3. El Plan de Cuentas Patrimoniales permite la Identificación y registro de los hechos económico financieros que realizan los entes contables públicos sujetos a esta Providencia Administrativa, asegurando así la obtención de la información necesaria para la elaboración y presentación de los estados financieros.

Dichos entes, utilizarán las cuentas patrimoniales que les correspondan de acuerdo con la naturaleza de las operaciones económico financieras que realizan.

Código y denominación de las cuentas y subcuentasArtículo 4. El código y la denominación de las cuentas y subcuentas que conforman el Plan de Cuentas Patrimoniales constituyen los elementos básicos para la identificación, valoración y registro de los hechos o transacciones económico financieras que ejecutan los entes sujetos a esta Providencia Administrativa.

Código NuméricoArtículo 5. El código numérico empleado en el Plan de Cuentas Patrimoniales para identificar las cuentas y subcuentas, consta de nueve (9) dígitos, y seis (6) posiciones o categorías que expresan los distintos niveles de desagregación que se utilizan para incorporar al Sistema de Contabilidad Pública, el mayor universo de hechos o transacciones económico financieras, indistintamente de su naturaleza. La estructura del código es la siguiente:

GrupoArtículo 6. El grupo constituye el mayor nivel de agregación de las cuentas de activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, y representa el primer dígito del código, como se expresa en el cuadro siguiente:

SubgrupoArtículo 7. El subgrupo representa el primer nivel de desagregación del grupo y se Identifica en el código con la incorporación de un dígito en su estructura, tal como se muestra a continuación:

RubroArtículo 8. El rubro constituye el segundo nivel de desagregación del grupo de cuentas y representa la tercera posición del código. Los rubros de cuentas se indican a continuación :

CuentaArtículo 9. La cuenta, ubicada en la cuarta posición, agrega dos (2) dígitos al código y constituye el aspecto medular de la contabilidad mediante la cual se realiza el registro de los hechos o transacciones económico financieras, que afectan al ente contable.

SubcuentasArtículo 10. La subcuenta de primer orden representa el primer nivel de especificidad de la cuenta y la quinta posición del código, al cual le agrega dos (2) dígitos.

La subcuenta de segundo orden constituye el segundo nivel de desagregación de la cuenta y ocupa la sexta posición del código, al cual le agrega dos (2) dígitos. Esta subcuenta permite el registro contable, al máximo nivel de detalle, de los hechos o transacciones económicofinancieras del ente contable.

Estructura del Plan de Cuentas PatrimonialesArtículo 11. La estructura del Plan de Cuentas Patrimoniales es la siguiente:

Cuentas de valuación de activoArtículo 12. A los efectos del uso del Plan de Cuentas Patrimoniales, los rubros 2.2.4 PROVISIONES y 2.2.5 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADAS, con sus respectivas cuentas y subcuentas se presentan como parte del pasivo; y para su presentación en los estados financieros, de acuerdo a su naturaleza, corresponde a cuentas de valuación del activo, por lo cual éstos rubros disminuirán las cuentas correspondientes.

Inalterabilidad de la estructuraArtículo 13. Los entes político territoriales con regímenes presupuestarios especiales y sus respectivos entes descentralizados funcionalmente sin fines empresariales, así como los de la República, sujetos a esta Providencia Administrativa, no podrán realizar ninguna modificación a la estructura del Plan de Cuentas Patrimoniales.

No obstante, el ente contable público con la finalidad de incorporar registros auxiliares, podrá ampliar el código a partir de la última posición, identificada como subcuenta de segundo orden, cuyos registros serán empleados para proporcionar información consistente con la que se refleje para la misma fecha, en cada una de las cuenta y subcuentas respectivas, para permitir mayor eficiencia en la administración y efectividad en las actividades de control Interno y externo del ente contable público.

Descripción detallada del Plan de Cuentas PatrimonialesArtículo 14. La Oficina Nacional de Contabilidad Pública dará publicidad a la descripción detallada de cada uno de los niveles de desagregación del Plan de Cuentas Patrimoniales establecido en esta Providencia Administrativa, a través de su página de Internet.

Consultas y solicitudesArtículo 15. La Oficina Nacional de Contabilidad Pública, en el ámbito de sus competencias, resolverá cualquier duda que se derive de la interpretación y aplicación de la presente Providencia Administrativa. Así mismo, analizará y procesará las solicitudes de reforma de la estructura del Pian de Cuentas Patrimoniales realizadas por los entes contables públicos sujetos a esta Providencia Administrativa.

Incumplimiento de las disposicionesArtículo 16. La Oficina Nacional de Contabilidad Pública, informara a los órganos de control fiscal respectivos, sobre el incumplimiento de las disposiciones previstas en esta Providencia.

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

REPÚBLICA BOLIVARIANA OE VENEZUELA

MINISTERIO DEL PODER POPULAR OE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2024214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA N º 2024-001

El Jefe de la Oficina Nacional de Contabilidad Pública, designado mediante la Resolución Nº 019 de fecha 03 de febrero de 2016, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 40.842 de la misma fecha, de conformidad con el artículo 128 y los numerales 1, 3, 7 y 10 del artículo 131 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.210 Extraordinario de fecha 30 de diciembre de 2015, en ejercicio de la atribución conferida en los numerales 1, 2 y 3 del artículo 7°, y en los artículos 3°, 8°, 11 y 14 del Reglamento Parcial Nº 4 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Contabilidad Pública, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 38.333 de fecha 12 de diciembre de 2005,

Dicta la siguiente:

PROVIDENCIA ADMINISTRATIVA DE REFORMADE LA PROVIDENCIA ADMINISTRATIVA Nº 2023-004DE FECHA 01 DE SEPTIEMBRE DE 2023, MEDIANTE LA CUAL SE ESTABLECE EL PLAN DE CUENTAS PATRIMONIALES

Artículo 1. Se reforma el artículo 8 en lo relativo a cambios en la denominación e Incorporación de nuevos rubros d entro del subgrupo 5.2 INGRESOS EXTRAORDINARIOS, respetando el orden correlativo que le corresponde por el código numérico que los representan, según lo detallado a continuación:

Artículo 2. Se reforma el artículo 11 en lo relativo a la Inclusión de nuevos rubros, cuentas y subcuentas patrimoniales en el grupo, se cambia la denominación y se crean códigos nuevos en el grupo 5 INGRESOS de la estructura de las cuentas patrimoniales, respetando el orden correlativo que le corresponde por el código numérico que las representan, según lo detallado a continuación:

Asimismo., se reforma e l articulo 11 en lo relativo a la supresión de la cuenta patrimonial 5.1.3.02 INGRESOS DEL DOMINIO MINERO y sus respectivas cuentas de primer y segundo orden, ubicada en el subgrupo 5.1 INGRESOS ORDINARIOS, y se reubica en el subgrupo 5.2 INGRESOS EXTRAOR0lNARIOS, rubro 5.2.4 INGRESOS MINEROS, mediante la creación de la cuenta 5.2.4.01 INGRESOS MINEROS EXTRAORDINARIOS:

Artículo 4. De conformidad con lo establecido en el artículo 5 de la Ley de Publicaciones Oficiales, imprímase en un sólo texto la Providencia Nº 2023-004 de fecha 01 de septiembre de 2024, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 42.768 de fecha 30 de noviembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, que contenga las reformas y correcciones aquí dictadas y en el correspondiente texto único. Sustitúyase por los de esta Providencia, la firma, fecha y los demás datos a que hubiere lugar.

Artículo 5. Se modificó el artículo 17, el cual queda redactado de la siguiente forma:

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOROFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2023214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA Nº 2024-001

ObjetoArtículo 1. Esta Providencia Administrativa tiene por objeto definir y establecer la estructura del Plan de Cuentas Patrimoniales, instrumento que comprende el código y la denominación de las cuentas y subcuentas que conforman el activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, los cuales permiten la operatividad de la estructura financiera del ente contable público.

Ámbito subjetivo de aplicaciónArtículo 2. Las disposiciones de esta Providencia Administrativa serán aplicadas por la República y los entes político territoriales con regímenes presupuestarios especiales, previstos en el artículo 74 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, así como por sus respectivos entes descentralizados funcionalmente sin fines empresariales, los cuales, a los efectos de esta Providencia Administrativa se entenderán como entes contables públicos.

Uso del Plan de Cuentas PatrimonialesArtículo 3. El Plan de Cuentas Patrimoniales permite la Identificación y registro de los hechos económico financieros que realizan los entes contables públicos sujetos a esta Providencia Administrativa, asegurando así la obtención de la información necesaria para la elaboración y presentación de los estados financieros.

Dichos entes, utilizarán las cuentas patrimoniales que les correspondan de acuerdo con la naturaleza de las operaciones económico financieras que realizan.

Código y denominación de las cuentas y subcuentasArtículo 4. El código y la denominación de las cuentas y subcuentas que conforman el Plan de Cuentas Patrimoniales constituyen los elementos básicos para la identificación, valoración y registro de los hechos o transacciones económico financieras que ejecutan los entes sujetos a esta Providencia Administrativa.

Código NuméricoArtículo 5. El código numérico empleado en el Plan de Cuentas Patrimoniales para identificar las cuentas y subcuentas, consta de nueve (9) dígitos, y seis (6) posiciones o categorías que expresan los distintos niveles de desagregación que se utilizan para incorporar al Sistema de Contabilidad Pública, el mayor universo de hechos o transacciones económico financieras, indistintamente de su naturaleza. La estructura del código es la siguiente:

GrupoArtículo 6. El grupo constituye el mayor nivel de agregación de las cuentas de activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, y representa el primer dígito del código, como se expresa en el cuadro siguiente:

SubgrupoArtículo 7. El subgrupo representa el primer nivel de desagregación del grupo y se Identifica en el código con la incorporación de un dígito en su estructura, tal como se muestra a continuación:

RubroArtículo 8. El rubro constituye el segundo nivel de desagregación del grupo de cuentas y representa la tercera posición del código. Los rubros de cuentas se indican a continuación :

CuentaArtículo 9. La cuenta, ubicada en la cuarta posición, agrega dos (2) dígitos al código y constituye el aspecto medular de la contabilidad mediante la cual se realiza el registro de los hechos o transacciones económico financieras, que afectan al ente contable.

SubcuentasArtículo 10. La subcuenta de primer orden representa el primer nivel de especificidad de la cuenta y la quinta posición del código, al cual le agrega dos (2) dígitos.

La subcuenta de segundo orden constituye el segundo nivel de desagregación de la cuenta y ocupa la sexta posición del código, al cual le agrega dos (2) dígitos. Esta subcuenta permite el registro contable, al máximo nivel de detalle, de los hechos o transacciones económicofinancieras del ente contable.

Estructura del Plan de Cuentas PatrimonialesArtículo 11. La estructura del Plan de Cuentas Patrimoniales es la siguiente:

Cuentas de valuación de activoArtículo 12. A los efectos del uso del Plan de Cuentas Patrimoniales, los rubros 2.2.4 PROVISIONES y 2.2.5 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADAS, con sus respectivas cuentas y subcuentas se presentan como parte del pasivo; y para su presentación en los estados financieros, de acuerdo a su naturaleza, corresponde a cuentas de valuación del activo, por lo cual éstos rubros disminuirán las cuentas correspondientes.

Inalterabilidad de la estructuraArtículo 13. Los entes político territoriales con regímenes presupuestarios especiales y sus respectivos entes descentralizados funcionalmente sin fines empresariales, así como los de la República, sujetos a esta Providencia Administrativa, no podrán realizar ninguna modificación a la estructura del Plan de Cuentas Patrimoniales.

No obstante, el ente contable público con la finalidad de incorporar registros auxiliares, podrá ampliar el código a partir de la última posición, identificada como subcuenta de segundo orden, cuyos registros serán empleados para proporcionar información consistente con la que se refleje para la misma fecha, en cada una de las cuenta y subcuentas respectivas, para permitir mayor eficiencia en la administración y efectividad en las actividades de control Interno y externo del ente contable público.

Descripción detallada del Plan de Cuentas PatrimonialesArtículo 14. La Oficina Nacional de Contabilidad Pública dará publicidad a la descripción detallada de cada uno de los niveles de desagregación del Plan de Cuentas Patrimoniales establecido en esta Providencia Administrativa, a través de su página de Internet.

Consultas y solicitudesArtículo 15. La Oficina Nacional de Contabilidad Pública, en el ámbito de sus competencias, resolverá cualquier duda que se derive de la interpretación y aplicación de la presente Providencia Administrativa. Así mismo, analizará y procesará las solicitudes de reforma de la estructura del Pian de Cuentas Patrimoniales realizadas por los entes contables públicos sujetos a esta Providencia Administrativa.

Incumplimiento de las disposicionesArtículo 16. La Oficina Nacional de Contabilidad Pública, informara a los órganos de control fiscal respectivos, sobre el incumplimiento de las disposiciones previstas en esta Providencia.

VigenciaArtículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando ZerpaJefe de la Oficina Nacional de Contabilidad Pública

Artículo 4. De conformidad con lo establecido en el artículo 5 de la Ley de Publicaciones Oficiales, imprímase en un sólo texto la Providencia Nº 2023-004 de fecha 01 de septiembre de 2024, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 42.768 de fecha 30 de noviembre de 2023, mediante la cual se establece el Plan de Cuentas Patrimoniales, que contenga las reformas y correcciones aquí dictadas y en el correspondiente texto único. Sustitúyase por los de esta Providencia, la firma, fecha y los demás datos a que hubiere lugar.

Artículo 5. Se modificó el artículo 17, el cual queda redactado de la siguiente forma:

Vigencia

Artículo 17. Las reformas señaladas en esta Providencia Administrativa, regirán la identificación y registro de los hechos económico financieros realizados por los entes contables públicos, a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Comuníquese y publíquese,

Fernando Zerpa

Jefe de la Oficina Nacional de Contabilidad Pública

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE ECONOMÍA, FINANZAS Y COMERCIO EXTERIOR

OFICINA NACIONAL DE CONTABILIDAD PÚBLICA

Caracas, 29 de octubre de 2023

214º, 165º y 25º

PROVIDENCIA ADMINISTRATIVA Nº 2024-001

Objeto

Artículo 1. Esta Providencia Administrativa tiene por objeto definir y establecer la estructura del Plan de Cuentas Patrimoniales, instrumento que comprende el código y la denominación de las cuentas y subcuentas que conforman el activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, los cuales permiten la operatividad de la estructura financiera del ente contable público.

Ámbito subjetivo de aplicación

Artículo 2. Las disposiciones de esta Providencia Administrativa serán aplicadas por la República y los entes político territoriales con regímenes presupuestarios especiales, previstos en el artículo 74 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, así como por sus respectivos entes descentralizados funcionalmente sin fines empresariales, los cuales, a los efectos de esta Providencia Administrativa se entenderán como entes contables públicos.

Uso del Plan de Cuentas Patrimoniales

Artículo 3. El Plan de Cuentas Patrimoniales permite la Identificación y registro de los hechos económico financieros que realizan los entes contables públicos sujetos a esta Providencia Administrativa, asegurando así la obtención de la información necesaria para la elaboración y presentación de los estados financieros.

Dichos entes, utilizarán las cuentas patrimoniales que les correspondan de acuerdo con la naturaleza de las operaciones económico financieras que realizan.

Código y denominación de las cuentas y subcuentas

Artículo 4. El código y la denominación de las cuentas y subcuentas que conforman el Plan de Cuentas Patrimoniales constituyen los elementos básicos para la identificación, valoración y registro de los hechos o transacciones económico financieras que ejecutan los entes sujetos a esta Providencia Administrativa.

Código Numérico

Artículo 5. El código numérico empleado en el Plan de Cuentas Patrimoniales para identificar las cuentas y subcuentas, consta de nueve (9) dígitos, y seis (6) posiciones o categorías que expresan los distintos niveles de desagregación que se utilizan para incorporar al Sistema de Contabilidad Pública, el mayor universo de hechos o transacciones económico financieras, indistintamente de su naturaleza. La estructura del código es la siguiente:

Grupo

Artículo 6. El grupo constituye el mayor nivel de agregación de las cuentas de activo, pasivo, patrimonio, cuentas de orden, ingresos, gastos y cuentas de cierre, y representa el primer dígito del código, como se expresa en el cuadro siguiente:

Subgrupo

Artículo 7. El subgrupo representa el primer nivel de desagregación del grupo y se Identifica en el código con la incorporación de un dígito en su estructura, tal como se muestra a continuación:

Rubro

Artículo 8. El rubro constituye el segundo nivel de desagregación del grupo de cuentas y representa la tercera posición del código. Los rubros de cuentas se indican a continuación :

Cuenta

Artículo 9. La cuenta, ubicada en la cuarta posición, agrega dos (2) dígitos al código y constituye el aspecto medular de la contabilidad mediante la cual se realiza el registro de los hechos o transacciones económico financieras, que afectan al ente contable.

Subcuentas

Artículo 10. La subcuenta de primer orden representa el primer nivel de especificidad de la cuenta y la quinta posición del código, al cual le agrega dos (2) dígitos.

La subcuenta de segundo orden constituye el segundo nivel de desagregación de la cuenta y ocupa la sexta posición del código, al cual le agrega dos (2) dígitos. Esta subcuenta permite el registro contable, al máximo nivel de detalle, de los hechos o transacciones económicofinancieras del ente contable.

Estructura del Plan de Cuentas Patrimoniales

Artículo 11. La estructura del Plan de Cuentas Patrimoniales es la siguiente:

Fernando Zerpa

Jefe de la Oficina Nacional de Contabilidad Pública

![Ley de Disciplina Militar <span face=""b612" , sans-serif"><span style="color: black; font-weight: normal;"><i>[</i></span><span style="color: #04ff00;"><b><i>Vigente</i></b></span><span style="color: black; font-weight: normal;"><i>]</i></span></span>](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjBw7D-mnNiCiUaYhi-g_5bXn5-O_ybbTwHtIt5qGiwuCn4hQcflkUbUKNMcLWOrn8lJvTeFcqnxhAIlkvWTgVj6F2PQscUT5f6wP-GIVxroc4do1NZzLlJJdKCxcePhVcbvr-tPN4mLbc/w100/AN_opt4x4.jpg)

![Ley de Regulación del Arrendamiento Inmobiliario para el uso Comercial <span face=""b612" , sans-serif"><span style="color: black; font-weight: normal;"><i>[</i></span><span style="color: #04ff00;"><b><i>Vigente</i></b></span><span style="color: black; font-weight: normal;"><i>]</i></span></span>](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjsBK4q93bBA7A-xxLjoSiwG9CGWwiG8VtwzlRvdKLaIK1Qq28WD2BkyZVNKe241zLniUqAS9eByWuFtXthM6JWc96RSocXgeYLJjKKPW__ZuR1EzE776N3BJeGKmm7smSiIJevSxwf1sU/w100/Escudo+Nacional_opt4x4.jpg)

![Normas para Regular la Entrega de los Órganos y Entidades de la Administración Pública y de sus Respectivas Oficinas o Dependencias <span face=""b612" , sans-serif"><span style="color: black; font-weight: normal;"><i>[</i></span><span style="color: #04ff00;"><b><i>Vigente</i></b></span><span style="color: black; font-weight: normal;"><i>]</i></span></span>](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiNODmN4ZsGM2satDsMYxFXW3Jjz57smOCZweBjvznOHtnqAUjTtvn9JrkuMCJZZLsSLLGmbYf3ndBrIs6O0WhF6zlAMweQE9Qnzbsf4Z_vEUExv4wfK6hK9J1hdm49dnKrRyFC7CqXQqA/w100/Contralor%25C3%25ADaGral_opt4x4.jpg)

![Arancel de Aduanas <span face=""b612" , sans-serif"><span style="color: black; font-weight: normal;"><i>[</i></span><span style="color: #04ff00;"><b><i>Vigente</i></b></span><span style="color: black; font-weight: normal;"><i>]</i></span></span>](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgacKUzoeCFUgvSW1CMWSpepl_4NLQyRwqzGkTC3Y_c5_9uR91Db-UDBHm5rRyIWzdj6KVRtdM8nq_nX8Ac0cKyIQmah8dVxFJop6F06uKE4AtRdNqoJ3muQ0O5ielpFWv8WDd5_AREG3E/w100/Presidencia4x4_opt.jpg)

{kind=link}

Te invitamos a que te conviertas tú también en Mecenas de este proyecto, y así podrás recibir en tu correo los archivos de las Publicaciones Oficiales que vayamos incorporando a nuestra compilación.

Visítanos en www.patreon.com/pandectasdigital para obtener toda la información sobre ésta y otras de las ventajas de convertirte en Mecenas.